Налоговые проверки в РК

Налоговые проверки - одна из основных форм налогового контроля, осуществляются исключительно органами налоговой службы. Никто кроме органов налоговой службы не вправе проводить налоговые проверки.

Формы налоговых проверок:

- комплексная;

- тематическая;

- встречная;

- хронометражного обследования.

Виды налоговых проверок:

- периодические налоговые проверки на основе оценки степени риска;

- внеплановые налоговые проверки.

Сроки проведения налоговой проверки

Срок проведения налоговой проверки не должен превышать 30 рабочих дней с даты вручения предписания.

Срок проведения налоговой проверки может быть продлен:

Для юридических лиц, не имеющих структурных подразделений, индивидуальных предпринимателей и нерезидентов, осуществляющих деятельность через постоянные учреждения при наличии не более одного места нахождения в РК,

- налоговым органом, назначившим налоговую проверку - до 45 рабочих дней,

- вышестоящим органом налоговой службы - до 60 рабочих дней;

Для юридических лиц, имеющих структурные подразделения, и нерезидентов, осуществляющих деятельность через постоянные учреждения при наличии более одного места нахождения в РК, для налогоплательщиков, подлежащих мониторингу:

- налоговым органом, назначившим налоговую проверку - до 75 рабочих дней;

- вышестоящим органом налоговой службы - до 180 рабочих дней.

Началом для проведения налоговой проверки считается дата вручения налогоплательщику предписания или дата составления акта об отказе налогоплательщика в подписи на предписании.

Налогоплательщик имеет право не допускать на территорию или в помещение для проведения налоговой проверки должностных лиц налоговой службы в случаях, если:

- предписание не оформлено в установленном порядке;

- сроки проверки, указанные в предписании, не наступили или истекли;

- данные лица не указаны в предписании;

- должностные лица органа налоговой службы не имеют при себе специальные допуски, необходимые для допуска на территорию или в помещение налогоплательщика в соответствии с законодательными актами РК.

Этапы налоговой проерки

- Предписание

- Проведение проверки

- Предварительный акт налоговой проверки

- Акт налоговой проверки

До составления акта налоговой проверки, должностным лицом налогового органа налогоплательщику вручается предварительный акт налоговой проверки.

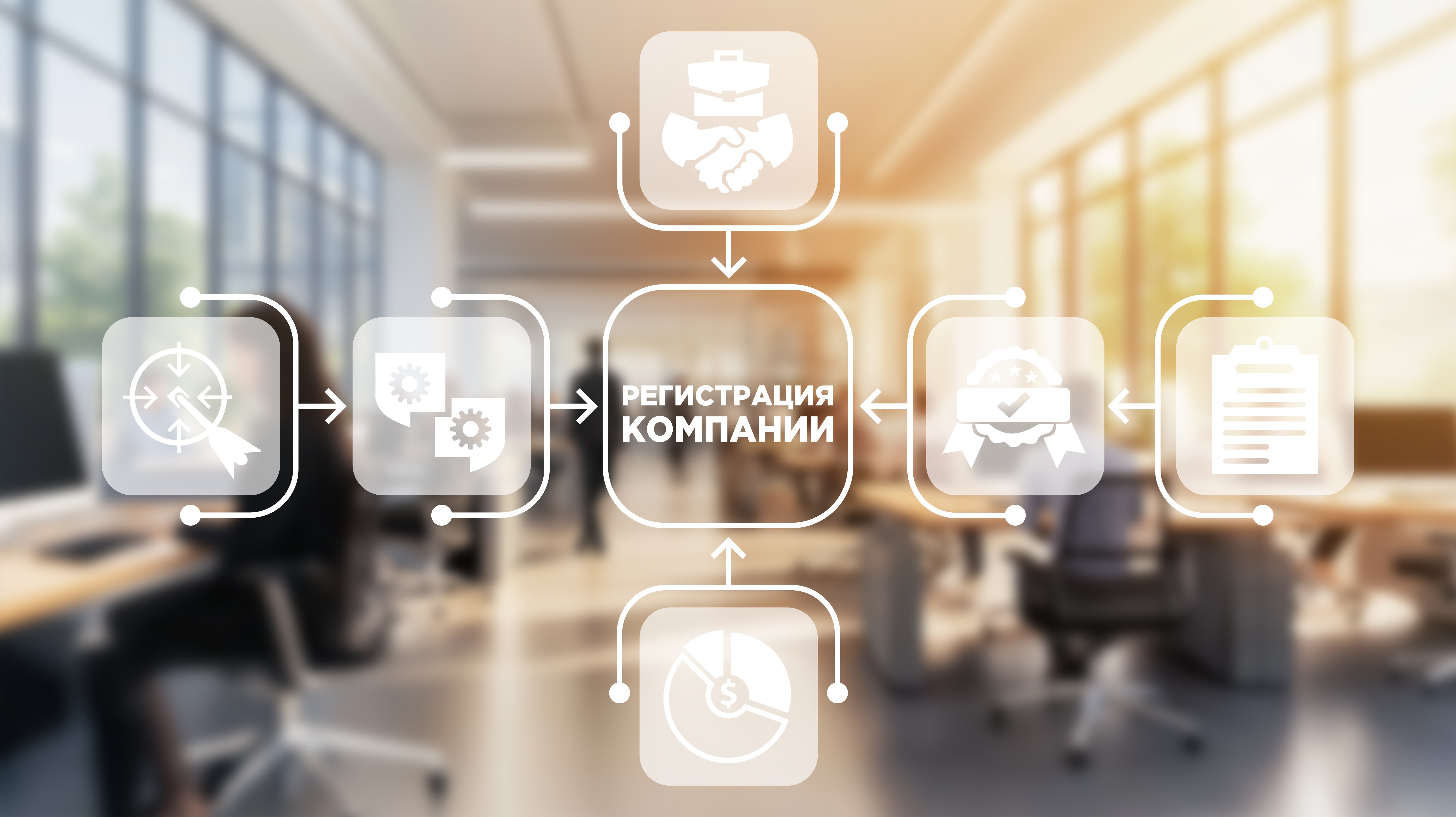

Компания BPO Kazakshtan имеет внушительный опыт в проведении налоговых проверок, восстановлении бухгалтерского и налогового учета, сдаче финансовой налоговой отчетности.

Налоговые проверки - одна из основных форм налогового контроля, осуществляются исключительно органами налоговой службы. Никто кроме органов налоговой службы не вправе проводить налоговые проверки.

Формы налоговых проверок:

- комплексная;

- тематическая;

- встречная;

- хронометражного обследования.

Виды налоговых проверок:

- периодические налоговые проверки на основе оценки степени риска;

- внеплановые налоговые проверки.

Сроки проведения налоговой проверки

Срок проведения налоговой проверки не должен превышать 30 рабочих дней с даты вручения предписания.

Срок проведения налоговой проверки может быть продлен:

Для юридических лиц, не имеющих структурных подразделений, индивидуальных предпринимателей и нерезидентов, осуществляющих деятельность через постоянные учреждения при наличии не более одного места нахождения в РК,

- налоговым органом, назначившим налоговую проверку - до 45 рабочих дней,

- вышестоящим органом налоговой службы - до 60 рабочих дней;

Для юридических лиц, имеющих структурные подразделения, и нерезидентов, осуществляющих деятельность через постоянные учреждения при наличии более одного места нахождения в РК, для налогоплательщиков, подлежащих мониторингу:

- налоговым органом, назначившим налоговую проверку - до 75 рабочих дней;

- вышестоящим органом налоговой службы - до 180 рабочих дней.

Началом для проведения налоговой проверки считается дата вручения налогоплательщику предписания или дата составления акта об отказе налогоплательщика в подписи на предписании.

Налогоплательщик имеет право не допускать на территорию или в помещение для проведения налоговой проверки должностных лиц налоговой службы в случаях, если:

- предписание не оформлено в установленном порядке;

- сроки проверки, указанные в предписании, не наступили или истекли;

- данные лица не указаны в предписании;

- должностные лица органа налоговой службы не имеют при себе специальные допуски, необходимые для допуска на территорию или в помещение налогоплательщика в соответствии с законодательными актами РК.

Этапы налоговой проерки

- Предписание

- Проведение проверки

- Предварительный акт налоговой проверки

- Акт налоговой проверки

До составления акта налоговой проверки, должностным лицом налогового органа налогоплательщику вручается предварительный акт налоговой проверки.

Компания BPO Kazakshtan имеет внушительный опыт в проведении налоговых проверок, восстановлении бухгалтерского и налогового учета, сдаче финансовой налоговой отчетности.